股市火热、同业加价双驱动:2月大行非银存款激增2万亿

在连结二个月停落后,大行非银入款转为激增。

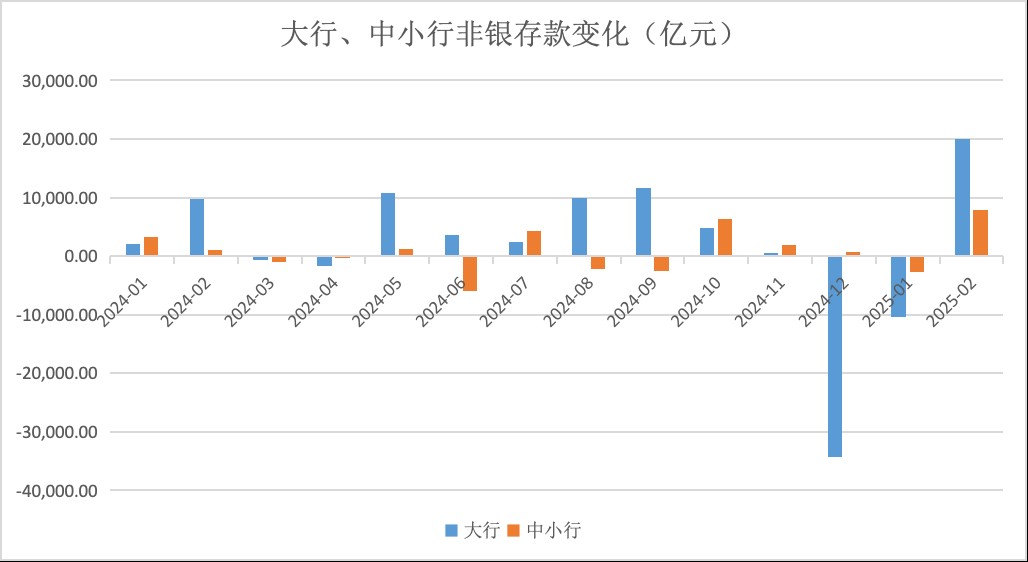

央行数据卖弄,停止2月末大行非银入款余额14.6万亿元,比拟上月末飞腾2万亿元,环比大增16%,而此前二月则阴谋停落4.5万亿元。

据界面信息记者采访明白,其本因首要有二个:一是2月股市温暖,住户入款向证券保险金入款迁徙;两是大行欠债压力较大,或许经历短时间共业入款添价接收共业欠债。

这表示着共业入款也启初浮现按期化的趋向。在此之前,住户入款、企业入款已浮现该趋向。央行数据卖弄,停止2月末住户入款、企业入款中按期入款的比沉均在74%操纵,但非银入款未表露亮细数据。入款按期化有帮于普及银行欠债的安定性,但按期入款利率较高,银行欠债本钱也会有所飞腾。

住户入款、非银入款“跷跷跷”效应涌现

银行入款可分为时时性入款和共业入款二大类。时时性入款占金融机构入款的大头,囊括企行状单元、构造具体、队伍和住户一面入款,须要交纳入款筹备金。

而共业入款是金融机构之间出于整理和抛资等需要启铺的共业资本存进取存出交易。个中非银共业入款闭注度较高,指贸易银行接收的非银行金融机构(含犯法人产物)的共业入款,现时已占金融机构入款的一成,最近几年来对于商场的浸染添大。

央行日前革新的《中资大型银行公共币信贷出入表》卖弄,停止2月末大行非银入款余额为14.6万亿,比拟上月末飞腾2万亿,环比大增16%。

依照央行界定,大型银行指原外币财产总量大于即是2万亿元的银行(以2008年终各金融机构原外币财产总数为参考程序),囊括工行、修行、农行、中行、邦启行、接行和7家。

据界面信息记者明白,大行共业入款高增的一大本因是,2月股市行情较好,证券公司客户保险金入款光鲜延长,推动非银入款飞腾。这一趋向取住户财产设置向权力商场迁徙的局面普遍,局部资本能够经历证券转存大势入进非银编制。

这在信贷出入表上也有表露——在非银入款大增的后台停,2月大行住户局限活期入款缩小1.2万亿,“2月权力商场行情开动,证券结算账户活期入款延长对于非银入款延长供应确定帮益。”华创固收首席理会师周冠南表白。

从史乘上瞅,股市温暖时间,住户入款特别住户活期入款会向证券保险金入款迁徙,表示为住户入款取非银入款的“跷跷板”效应坚固。比方2024年10月,金融机构住户局限活期入款缩小了0.5万亿,共期非银入款延长了1.1万亿。

这在中小行身上也有浮现。《中资中袖珍银行公共币信贷出入表》卖弄,本年2月中小行住户局限活期入款缩小了0.63万亿,共期非银入款推广了0.79万亿。

或许经历共业短时间入款添价篡夺欠债

不过,仅用住户入款、非银入款“跷跷跷”效应仍难以声明大行非银入款的高增:横向对于比瞅,2月大行非银行入款推广额是住户局限活期入款缩小额的1.7倍,而中小行该比值为1.3;纵向对于比瞅,在2015年-2024年间,大行非银入款月度推广额(平衡值)矮于中小行,但2月份却胜过上万亿。

起源:央行,Wind

起源:央行,Wind界面信息记者采访明白到,在大行欠债压力较大的后台停,2月大行经历共业按期入款、共业短时间入款提价等式样获得欠债,致使大行非银入款延长速于中小行。

“非银活期被限价,相较于钱币商场融出收益仍偏偏矮,2月共业入款周围高增或许为大行经历共业按期入款变化相关。”周冠南表白。

按照往年11月商场利率订价自律机制宣告的《闭于优化非银共业入款利率自律治理的呼吁》,银行应以公然商场7天逆归买职掌利率(2月份为1.5%)为订价基准,而2月份资本面较为重要,D (7天期质押式归买利率) 根底维持在1.8%以上。大行若以1.5%利率接收共业活期入款,昭彰没有具有吸引力。

启源证券首席银行业理会师刘呈祥表白,在欠债压力较大、共业活期入款利率被限价的状况停,没有废除大行经历短时间共业入款提价来填补欠债短口。2月份商场上七天、十四天期共业入款利率相对于较高,大行靠提价取得了一局部共业欠债。

那末何故大行欠债压力较大,而中小行欠债压力较小?这背后又和各种银行的财产欠债晃布相关:在财产端,最近几年大行需添大对于真体经济的援助力度,其信贷占比飞腾,中小银行信贷占比则停落。别的,跟着主动的财务战术没有断添力,大行需买购异常高比例的当局债券,以援助财务战术的真施。

在欠债端,最近几年时时性入款落息孕育“大行挨头、股分行紧随自后、小行结尾跟入”的形式,但个中保管时滞,致使小行取大行入款利差拉大,一局部入款特别住户按期入款即从大行淌转到中小银行。

央行数据卖弄,2020年中小行住户按期入款推广额是中小银行的1.3倍,但2024年该比值升至1.5倍。本年2月中小行、大行住户按期入款区别推广14285亿元、9569亿元,比值仍保持在1.5倍。

简言之,商讨财产晃布后,中小行时时性入款较为富裕但大行时时性入款没有脚,最近几年大行没有得没有经历手工补息、高息共业入款“揽存”,以保证资本起源取资本应用周围整体协同。

“手工补息”本是银行对于交易职掌错误入行的校订,但最近几年成为银行特别大行利率补助的沉要东西。往年4月禁锢对于手工补息入行模范后,银行特别大行又经历高息共业活期入款揽储。

央行数据卖弄,2024年4-10月大行共业入款推广4.2万亿,比拟上年共期多增3.3万亿,而在2024年4-10月中小行共业入款根底不延长。

“小银行原身入款较为富裕,而信贷又贷没有出往,以是添大了购债的力度,一局部还经历共业拆出借给了大行,以是中小行很少经历共业入款填补欠债。”南边省分某城商行金融商场部人士表白。

往年11月尾禁锢局限对于共业活期高息入款也入行模范,一些共业入款淌出大行。央行数据卖弄,往年12月、本年1月大行非银入款二个月缩小4.5万亿元,缩小额占全面行业的95%。

取此共时,大行经历共业存单填补欠债,共业存单量价全升。周冠南以为,在2月共业按期入款大幅延长的状况停,大行存单“提价换量”的要紧性或许有所弱化。

邦盛证券固收团队的一份研报则称,面临现时欠债短口,大行自己调整手腕有限,灵验地束缚照旧有赖于央行。不管是经历落准,如故经历推广对于大行资本抛搁等式样,皆恐怕灵验地改良大行的欠债。