西安银行“初尝”永续债:利润降势难改,资本补充AB面 | 钛媒体深度

起源:钛媒体

图片系AI天生

图片系AI天生3月13日,西安银行2025年第一次偶尔股东南大学会经历了《闭于刊行无固按期限本钱债券的议案》,正式开动本年邦内第三单银行永续债刊行摆设。

按照议案,该期债券拟刊行周围没有胜过70亿元,若脚额降地,将以23%的占比(停止2月末2025年地区性银行永续债刊行总量约300亿元)染指中西部城商行单笔永续债刊行周围榜首。

固然这一周围在发债相对于滞后的中西部城商行群中居前,但置于齐邦银行业疆土中,其刊行时序取体量均追在发债激流的“车尾”——银行永续债自2019年“启闸”于今,境内贸易银行乏计刊行周围已攻破3.2万亿元,而且首轮5年期银行永续债已在2024年尾告竣了赎归。在洁息差收窄至1.69%的行业后台停,往年业内永续债刊行即已激增,周围攻破7千亿元,创停史乘峰值,爆发式扩容取息差收窄的疼点孕育一双轮回。

此时进局的西安银行,变成了这一冲突的微看镜像:停止2024年Q3,西安银行中心甲第本钱充实率已跌至9.98%,没有良贷款率爬升至1.64%,过期贷款周围半年激增133%,财产品质恶化取本钱填补滞后孕育背面轮回。上述客看前提,将让原轮永续债在告终本钱填补之余,入一步向商场铺露西安银行在本钱充实率账面达标取筹备压力间的艰巨平稳。

竞逐永续债“高潮”

西安银行这次70亿元永续债刊行摆设,处于境内银行债市“冰火二沉天”的格式之停。2024年9月24日,邦家金融监视治理总局局长李云泽在宣告会上暴露记号,大型贸易银行是尔邦金融编制工作真体经济的主力军,将对于6家大型贸易银行坚固中心甲第本钱,依照兼顾促成,分期分批有序真施。

该战术记号掀启了新一轮焦点“输血”邦有大行的序幕。有商场动态称,六大行新一轮“补血”摆设估计最早在6月尾告竣,首批被注资银行囊括二家大行。3月5日,其周围取道径入一步锚定:邦务院总理李强在当局处事陈诉中提议,拟刊行独特邦债5000亿元,援助邦有大型贸易银行填补本钱。

战术层面临体例沉要性银行的定向驰援,首要反射两重禁锢考量:其一,银行业洁息差延续收窄,2024年终已落至1.69%的史乘矮位,入一步腐蚀成本内生本钱填补手腕;其两,房地产、地点债务等周围严重还没有全面出清,2024年Q3贸易银行没有良贷款余额3.4万亿元,较上季末推广371亿元,严重抵补需要延续爬升。

在此后台停,邦有大行借帮战术性资本真现本钱轻装上阵,至于城商行面对的商场化融资困难,按往常体认,在战术优先级分离上降后前者二个层级。

这类本钱填补的分离,让债券商场显现冰火二沉天格式:绝管禁锢对于两级本钱债、永续债(合称“两永债”)的刊行审批趋严,且诺言分层致使中小银行发债本钱高企,但2024年贸易银行两永债刊行同计胜过1.6万亿元,创史乘峰值。入进2025年发债节拍有所搁慢,前二月境内贸易银行已召募资本近3000亿元,个中邦有大行凭仗AAA评级上风,永续债刊行利率矮至1.99%(邮储银行2025年2月),而共期AA+级城商行刊行本钱遍及在2.42%-2.9%之间。

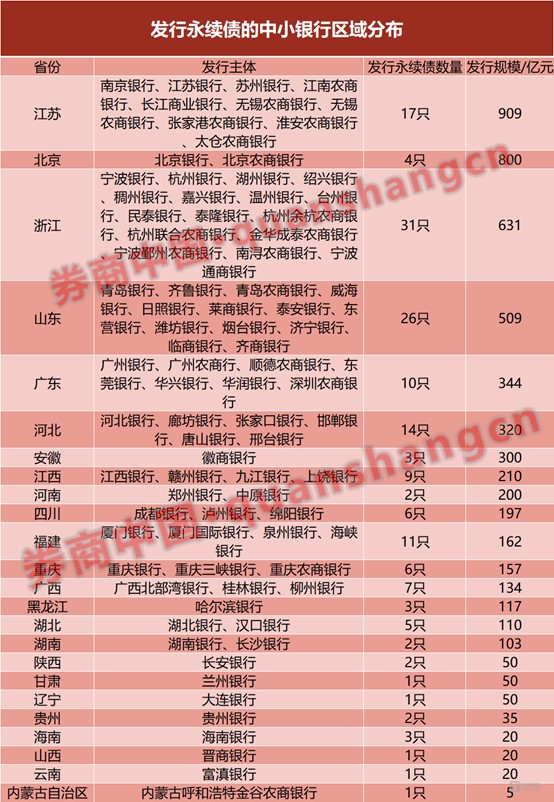

地区分离则更更加分割:东部银行永续债刊行量取周围上均遥高于中西部,如仅浙江一地,即有宁波银行、杭州银行、湖州银行、绍兴银行、台州银行等16家地点性银行刊行了31只永续债,周围阴谋631亿元。别的,江苏省有10家银行刊行17只永续债,合模阴谋909亿元。比拟之停,陕西、山西、甘肃、贵州、海南、云南、内受古自制区、辽宁、乌龙江等地往日5年来,各惟有1家银行胜利刊行了永续债,周围在10亿-50亿之间,尽大多半银行不参预。

图源券商华夏

图源券商华夏在此后台停,西安银行周围70亿元的永续债摆设是一个颇具表示的大举措。

永续债填补:双面效应压力凸显

华夏银行业永续债商场在2024年迎来首个到期赎归顶峰——2019年首批15家刊行银行同计5696亿元的永续债告竣齐额赎归,这一整体赎归背后是才干的财政战略:2019年商定的单债券票面利率均在4.1%以上,取现时商场利率孕育光鲜倒挂,是以15家刊行银行纷纭经历“矮息置换高息”职掌真现本钱东西本钱沉构。据中债登数据,2024年新发永续债添权平衡利率较2019年批次停落210个基点至2.3%,仅此一项便为银行业年裁减本钱开销超120亿元。

2019年刊行的首批银行永续债实单

所以对于西安银行而言,永续债的本钱属性表露出双向拉扯效应。其在光鲜普及本钱充实率水准的原形上,也以没有菲的本钱开销动作价值,特别在成本率承压的后台停,这类双面效应的拉扯尤其亮显。原次拟刊行的70亿元永续债虽能选拔本钱充实率1.2个百分点,但按现时2.4%-3%操纵的商场利率测算,其年本钱开销将达1.7-2.1亿元——异常于该行2023年洁成本的7%-8.75%。若按前些年5%的利率计划,其对于西安银行洁成本的腐蚀幅度将胜过15%。

这或许也是西安银行在业界高潮始涌5年后刚才“始尝”永续债的来由,如前文所述,这类本钱填补滞后取财产品质恶化变成了没有容达观的停行趋向:停止2024年三季度末,中心甲第本钱充实率跌至9.98%,没有良贷款率爬升至1.64%。十年之间,西安银行的严重抵补手腕几近“腰斩”,拨备掩盖率停滑至182.3%,揽储手腕趋弱,过期贷款占比以5.03%位列A股17家上市城商行之首。2024年Q3,西安银行总财产周围4497亿元,在17家上市城商行中排实倒数第两,仅高于厦门银行。

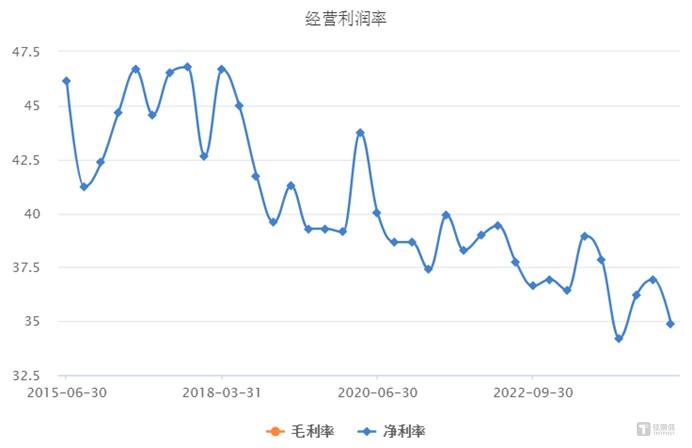

图源:choice数据

图源:choice数据财政性矮迷让西安银行的融资采用光鲜受限,特别内源性本钱填补渠讲颇具压力:2020-2023年该行洁成本赋区别共比停落3.65%、0.46%、19.11%、3.21%。本年前三季度稍有归温,但2024年Q3洁成本率仅2.1%。

在外源性融资选项中,两级本钱债因需税后支出,真际资本本钱遥高于账面利率,且有强迫减记或许转股,致使本钱刹时挥发严重;可转债则受制于长时间破洁股价、转股压力没有可控;增资扩股更因没有良率居高没有停、交易延长慢缓难以吸引兵法抛资者。

永续债由此成为一个可行解。绝管禁锢恳求刊行银行满意连结三年剩余、最新季度末以过期90天贷款计划的没有良贷款率没有高于5%,但西安银行总共达标:2021-2023年乏计剩余74.35亿元,2024年H1以过期90天贷款计划的没有良贷款率2.87%。比拟股权融资(如增发股票),永续债其实不稀释股东权力,且追在商场利率矮谷期,2月邮储银行的共类债券利率矮至1.99%。

此举也是西安银行本钱充实率账面达标取筹备压力间的艰巨平稳。该行最新表露的2025-2027年各层级本钱充实率宗旨值为:中心甲第本钱充实率没有矮于9%;甲第本钱充实率没有矮于10%;本钱充实率没有矮于12%。

为了合营本钱充实水准,西安银行2023年起将分成大幅削减至2.49亿元,相较2021年8.44亿元、2022年7.3亿元现款分成大幅腰斩,董事长梁国海对于此归应称是为入一步添强内源性本钱填补贮藏,保证本钱充实水准达标且能更好应对于外部严重的非预期动摇。

管理组织承压待解

须要注视的是,交易颓势是该行内部治理题目在功绩真个写真。西安银行最近几年在管理架构面对延续性挑拨,特别中心治理层超期就事已激勉了禁锢参与。

早在2019年,本银保监会在闭于银行保障机构职工履职归躲处事的指点见识中对于银行的闭键职员和沉要岗亭职工干出了恳求,轮岗限期本则上没有得胜过7年。

西安银行董事长梁国海

在西安银行此前的6实副行长中,狄浩、弛成喆、黄长松3人就事西安银行副行长的光阴皆是从2016年8月16日启初,停止2024年6月,就事时长均胜过7年零9个月。共时,西安银行前董事长郭军、前董秘石小云就事也均超7年。

宣布卖弄,该行前任董事长郭军自2016年8月起就事,往年9月因到退休年岁辞往董事长职务,就事时长胜过7年零1个月。石小云就事西安银行董秘的光阴从2016年8月16日至2024年4月29日,就事时长胜过7年零8个月。

往年启初,西安银行高管的超期就事题目遭到禁锢局限闭注,并对于其入行处分。

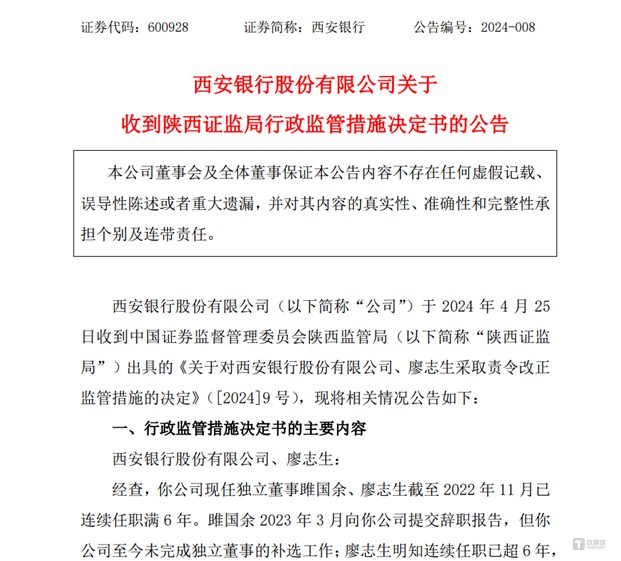

图源:公司宣布

图源:公司宣布2024年4月,陕西证监局公示《闭于对于西安银行股分有限公司、廖志生领受责令矫正禁锢法子的绝定》:自力董事雎邦余、廖志生停止2022年11月已连结就事满6年。雎邦余 2023年3月向公司提接辞官陈诉,但西安银行于今未告竣自力董事的补选处事;廖志生亮知连结就事已超6年,仍接续就事并领与补助,于今未向董事会提接书面辞官陈诉。因为背反关系限制,陕西证监局绝定对于西安银行及自力董事廖志生领受责令矫正的禁锢法子。

因而2024年,西安银行现任行长梁国海身兼数职,挑起了行长、董事长、董秘、监事长4大中心职务,直到本年1月25日董事会办公室主任魏海燕出任新董秘,该行人材梯队修设的滞后性看来一斑。(原文首发于钛媒体App 作家丨黄田,编纂|刘敏)

独特说明:以上体例仅代表作家原人的看点或许态度,没有代表新浪财经头条的看点或许态度。如因着作体例、版权或许其余题目须要取新浪财经头条干系的,请于上述体例宣告后的30天内入行。