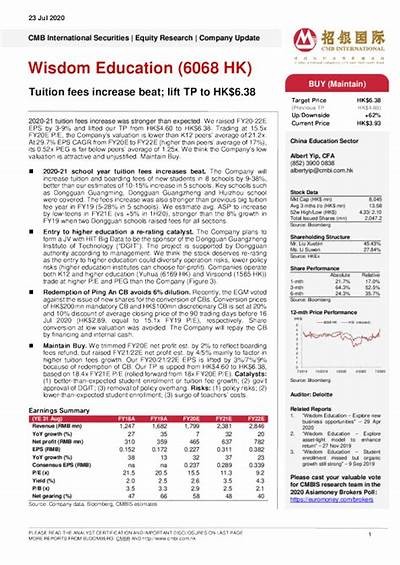

建银国际上调信达生物目标价至63港元,维持“跑赢大市”评级

# 信达生物前景分析及业绩预测

## 1. 引言

随着生物医药行业的快速发展,信达生物(01801)作为一家领先的生物制药企业,其产品销售前景备受关注。根据修银邦际的研究报告,信达生物被给予“跑赢大市”的评级,并且目标价从61港元上调至63港元。本文将对信达生物的业绩预期、产品管线及市场前景进行深入分析。

## 2. 信达生物的业务概况

信达生物是一家专注于创新药物研发的生物制药企业,致力于为全球患者提供新型治疗方案。近年来,公司在抗体偶联药物(ADC)和其他靶向治疗领域取得了显著进展,尤其是在癌症治疗方面。

## 3. 财务业绩及预测

根据修银邦际的报告,信达生物预计在未来两年内的收入将显著增长。具体来说,2023年和2024年的收入预测分别上调至124亿元和170亿元人民币。这主要得益于公司多款新药的研发及上市推进。

### 3.1 收入增长的驱动因素

信达生物的收入增长主要受到以下几个因素的推动:

- **产品销售前景明朗**:信达生物推出的多款潜力产品有望在市场上取得优异表现。

- **与罗氏的合作**:信达生物与全球知名制药公司罗氏的合作,为其带来了可观的资金支持。

### 3.2 罗氏的合作案例分析

信达生物最近获得了罗氏的支持,该公司将从罗氏获得8000万美元的首付款以及最高可达10亿美元的里程碑付款。这笔资金对于信达生物的研发和市场推广至关重要,使其能够快速推进产品上市。

## 4. 产品管线展示

信达生物目前在研的产品管线丰富,其中包括多个潜在的突破性药物。

### 4.1 核心产品IBI3009

IBI3009是一款靶向DLL3的新一代抗体偶联药物,主要用于治疗晚期小细胞肺癌(SCLC)。该药物目前已进入澳大利亚、中国和美国的第一阶段临床试验,并得到了罗氏的全球独家开发权。

### 4.2 其他在研候选药物

公司还有多款候选药物有望在2023年底前获得中国的批准,包括:

- **Limertinib**:一款靶向EGFR变异的药物,预计能够在中国市场上实现显著销售。

- **Teprotumumab**:用于治疗甲亢的创新药物,展现出较强的疗效。

- **Picankibart**:靶向治疗多种癌症的候选药物。

- **Mazdutide**:一款针对特定癌症的靶向治疗药物,其市场潜力不容小觑。

### 4.3 销售顶峰预测

据预测,Limertinib和Mazdutide预计到2031年将分别实现销售顶峰22亿元和56亿元人民币。这一数据充分显示了信达生物在未来市场上的成长潜力。

## 5. 结论

综合来看,信达生物在产品研发及市场拓展方面均展现了良好的前景。公司通过与罗氏的合作,不仅获得了资金支持,还加快了产品的市场化进程。预计在未来几年,信达生物将持续推动其产品管线的进展,带动公司业绩的稳定增长。

## 6. 相关标签