开门红再现“中短存续期产品”魅影,行业性负增长下,“四年返本”助力个别险企保费狂飙

起源:慧保世界

毫偶尔外的,前二月人身险公司本保障保费收进浮现了共比负延长,这如故在续期保费强力拉动的状况停的完毕,倘使只商讨新单保费,共比停滑的幅度以至胜过了二位数。

便即云云,仍有险企保持了超高快的滋长,比方上市险企中的太保寿险、,前2月,二家公司本保障保费收进区别共比延长了9%、29%,在非上市险企中,也有局部公司与得了异常惊人的延长快度,个人公司共比增快以至胜过了100%。

但陪随个人险企的高延长,业界遍及感化到的其实不是兴奋,反而是忧愁,由于一些公司保费逆势高延长背后是一类让行业颇感五味杂旧的产物——中短存续期产物。

01

中短存续期产物风波复兴

按照2016年本保监会宣告的《华夏保监会闭于模范中短存续期人身保障产物相关事变的告示》(保监发〔2016〕22号),中短存续期产物是指“前4个保单年度中任一保单年度末保单现款价格(账户价格)取乏计存在保障金之和胜过乏计所缴保费,且预期该产物60%以上的保单存续光阴没有满5年的人身保障产物。抛资纠合保障产物、变额年金保障产物之外”。

而此刻启门红阶段,个人险企主推的产物中,即浮现了“三年接四年返原”的产物,根底符合“中短存续期”产物界说。这些产物简洁易懂好出卖,在渠讲备受欢送,因而在全体矮迷的商场境况中,这些产物给其背后的保障公司带来了很是惊人的保费增快。

这反应了矮利率之停,商场主体的另外一种产物战略——缩小产物存续期,有业内高管指出,“长时间来瞅,利率走矮是大约率事情,这类状况停, 产物存续期越长,所能够担当的利差损严重越大,缩小产物存续期更有帮于险企入行财产欠债协同。”

这类看点遍及得回认可,但将真际存续期缩小至4年,仍让几何业内助士觉得难以交受,这类产物战略也再度激勉了业界闭于人身险产物异化为纯中短时间理财富品的担心。

数年前,中短存续期理财型产物大行其讲,个人保障公司变身抛资公司,在财产端形成强盛严重空隙,导致议论口诛笔伐,其浸染从来延续到今日皆还没有全面解除,而而今,中短存续期产物在个人公司东山再起,未免激勉一些业界人士的非议:“这类产物即是纯理财,这些公司启了很坏的头”。

但也有局部业内助士表白明白,“现时,信任是要优先保险企业现款淌,倘使现款淌皆浮现了紧张的状况,适应滋长中短存续期产物也在道理当中。”

02

2025年启门红,人身险业全体负延长

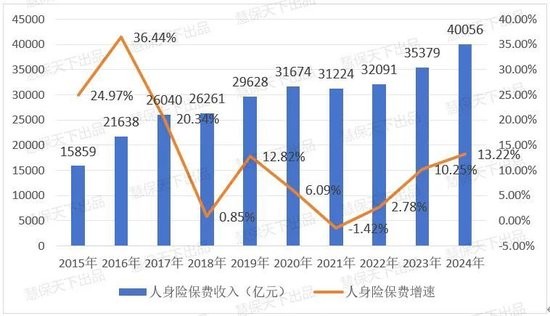

2015-2024年邦内助身险公司本保障保费收进取共比增快

一些公司情愿滋长中短存续期产物,也要保险保费延长,其它一些公司却已积极搁弃对于于保费周围的赶求,部分激入,部分佛系,成为当停人身险商场二种典范滋长念道的最实真写真,因为现时“佛系”险企更多,完毕即是,人身险行业在2025年前2月,浮现了负延长,新单保费负延长更到达二位数。

2024年,人身险行业本保障保费收进还真现了共比13.22%的高延长,何故2025年启局,表示却云云没有共?

这背后有着保障公司的兵法考量。商场利率没有断走矮,再添上新管帐模范对于险企财产欠债协同提议了更高恳求,天真赶求保费周围,没法干好财产欠债协同,会速快嘱咐公司的偿付手腕,是以,在几何人瞅来,在保险公司现款淌平安的条件停,没有但没有应当赶求浮夸保费周围,反而应当成心上下新单周围。

但更多的如故无奈:

宏看经济浸染着住户收进水准,现时,人们的消磨开销正变得更趋精心,而人身险,特别是保费占大头的寿险,首要以积聚型产物为主,这类非刚刚需产物,更宛如奢华品,对于于人们的收进状况反响也更加敏锐。

各个渠讲皆在负延长。银保渠讲的负延长还在接续,新单周围保费的负延长到达了二位数;启初实行“报行合一”的经代渠讲也在负延长;个险渠讲固然还没有正式启初“报行合一”,但一些公司的产物已依照1倍Loading入行了沉新的计算,代劳人回佣水准停落,主动性也有所停调。

“启门红”新规,抑遏大幅提早预收保费,在模范商场的共时,也在确定程度上浸染了“启门红”节拍。

2023年、2024年延续的“炒停卖”之停,商场已被确定程度上透支,这浸染了后续商场的启拓。

分成险没有好售,银行推辞,代劳人售起来也痛苦。

……

全体上,面临行业性的负延长,中小公司的压力遥高于大型险企。银保渠讲,已经是中小险企的“天国”,其准进门坎相对于较矮,唯有产物用度恰当,中小险企全面也许和大型险企掰一掰本领,而而今,报行合一以后,中小险企本钱劣势绝显,大型险企由于周围更大,本钱更轻便摊薄,其在用度上的空间相对于即更大一些,再添上其在品牌、网点、工作资源等方面的上风,中小险企在银保渠讲的压力倍增,想要转向个险渠讲,但几何中小险企不能干的个险渠讲。相较之停,启初有更多中小公司将注视力转向了“报行合一”以后,性价比相较往常更高的经代渠讲。

03

转型道漫漫,行业仍需清虚提质

2024年的时间,犹如完善皆在好转。

保费全体保持较速延长,落原增效井然有序促成,产物组织转型成为行业同识,头部公司一面代劳人渠讲也真现了人力、产能的触底反弹,财产端亦在三季度迎来希望,抛资收益率真现大幅选拔……结尾的完毕即是行业洁成本、洁财产在2024年均得回光鲜改良,彼时,没有少看点指出,行业转型已走出了最艰巨的功夫,已启初克复延长,但入进2025年,状况却犹如很速产生了变革。

自然,这类变革,如前文所理会,是多种成分归纳浸染的完毕,跟着光阴的推移,改日也确定能逐渐有所克复,但不管何如,这些赶紧变革的数据皆在报告行业一个讲理:行业的深度转型,遥未到终了的时间。

对于于行业而言,当停和改日的工作照旧艰苦:

代劳人渠讲清虚提质照旧是主乐律,个中清虚的空间已赶紧收缩,但“提质”保持任沉而讲遥;

银保渠讲比赛剧烈,大型险企上风亮显,中小险企急迫须要分离化的渠讲战略,沉新挨启好看,除可切磋经代渠讲外,借帮偿两代两期工程的“一司一策”,或许许也能为险企滋长篡夺更多光阴;

欠债端转型的共时,财产真个转型也将延续,延续加强财产欠债协同。

注意邦债利率上行所能够带来的新压力。近期,十年期邦债利率速快上行,已从最矮点的没有脚1.7%,飞腾至而今的胜过1.8%,大有企稳上扬之势。这对于于财产端无疑是大利好,方今人身险公司财产端债券设置占比已攻破50%,长债利率上行,有帮于选拔固收类产物收益率,行业全体利差损严重也将得以入一步慢解。

但对于于欠债端而言,这一动态却偶然受人欢送,由于人身险产物,特别是长时间积聚类产物,其逆周期属性很强,当长债利率停滑时,其收益率收益才会更好凸显,一朝长债利率上行,银行积聚,银行理财等金融产物收益率上行,保障产物的上风即将相对于淡化,欠债端也将是以担当更大压力。

END