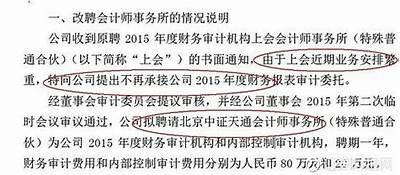

上市公司频繁更换会计师事务所,近40天内约130家更换背后原因揭秘

# 2024年上市公司更换审计机构现象分析

## 概述

随着2024年年末的临近,A股市场上上市公司更换审计机构的情况显著增加。根据最新数据,从2024年12月1日至2025年1月8日,至少有130家上市公司公布了审计机构的更换决定。这一现象的背后,不仅反映了市场环境的变化,也与审计机构的资质受罚及整体信誉问题密切相关。

## 上市公司更换审计机构的背景

### 审计机构资质受罚

在2024年,四家知名审计机构(大华、毕马威、普华永道和亚太)因违规被暂停相关交易资格。其中,大华因未能尽责于年度财报审计而被暂停交易六个月;毕马威则因涉及到一起财务造假案件,被暂停资格六个月,而普华永道也因类似原因受到制裁。亚太则是因为执业质量问题,被暂停交易长达12个月。相比之下,这四家机构的暂停交易时间较以往更为严重,直接影响了与其保持业务关系的上市公司。

### 更换审计机构的必要性

上市公司之所以更换审计机构,一方面是应对原审计机构被限制交易带来的直接影响,另一方面则是为了维护自身的声誉与市场信任。尤其在年度财报审计高峰期,如果合作的审计机构处于停业状态,上市公司正常的审计需求很可能受到影响。

## 更换审计机构的趋势分析

### 统计数据

数据显示,在130家更换审计机构的上市公司中,68家即52.31%曾与2024年受到“资质罚”的审计机构保持合作关系。特别是与大华和毕马威的更换企业数目较多,分别为31家和23家,而与亚太的关系较少,仅有9家。这一数据表明,审计机构的声誉直接影响了企业的选择。

### 非标审计报告的影响

“非标审计报告”的发布也是促使上市公司更换审计机构的重要因素。2023年被出具非标报告的上市公司中,有14家在此期间选择了更换审计机构。这些企业希望通过与新机构的合作,重新获得规范的审计报告,提高市场对其财务报表的信任度。

## 更换审计机构的原因剖析

### 信誉与信任

上市公司在更换审计机构时,通常会考虑到新审计机构的信誉问题,尤其是那些对审计质量有高要求的大型央企和民企。对这些公司来说,审计机构的声誉直接影响其年度审计报告的质量与可靠性。

### 长期合作的管理需求

此外,某些上市公司可能会因长期合作关系终止而选择更换审计机构。他们可能认为,依照规定需要更换服务为其提供审计工作的团队,以确保审计的独立性。

### 寻找更符合需求的审计团队

在市场竞争愈发激烈的情况下,上市公司更加倾向于选择能够满足其特殊需求的审计机构。对于那些在财务管理和审计上遇到瓶颈的公司,换所成为了提高审计服务质量的重要手段。

## 结论

综上所述,2024年末上市公司大规模更换审计机构的现象,既是行业监管环境变化的反映,也是企业对审计质量与信誉的重视所致。随着市场对审计工作的要求不断提高,上市公司在选择审计机构时越来越谨慎,这是未来公司治理与合规的重要发展方向。