中金:本轮AI行情又走到哪了?

炒股即瞅,权势,博业,准时,齐面,帮您掘挖后劲中心时机!

中金点睛

中金钻研

2025年此后,好股特别是科技龙头在齐球商场中表示垫底,近期更是连结大跌,取由DeepSeek催化的港股科技龙头的强势行情况成分明对于比,这一“东升西降”的商场格式和叙事再度激勉抛资者对于好股科技股泡沫严重的注意。在好邦延长搁慢但新动能还没有交棒、战术轻易性又浸染抛资者决心的状况停,科技龙头的走势对于好股和好邦经济皆有“牵一发而动齐身”的沉要意旨。那末,好股跌到哪了?原轮AI行情又走到哪了?互联网泡沫对于当停有何模仿?

Abstract

纲要

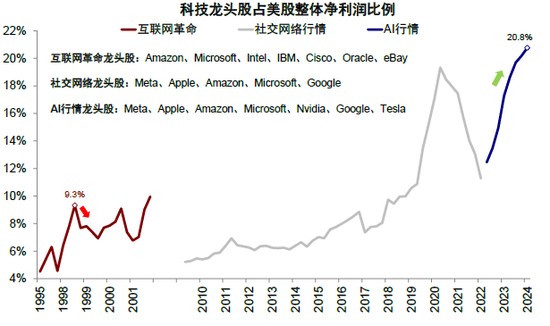

好股跌到哪了?指数层面,标普500和纳斯达克指数已从史乘高点区别停跌10%和14%,过程近期速快归调,两者均已跌至年线支持位5600和17700操纵,取尔们此前的预期普遍(《好邦延长走弱的“实相”》)。从情绪目标瞅,标普500和纳斯达克指数均已超售。估值上,标普500动静P/E落至20倍,较2024年尾的22.6倍归降11%;纳斯达克动静P/E落至24.6倍,较2024年尾的30.2倍归降19%。龙头个股跌幅愈甚,科技龙头平衡归撤幅度胜过20%,估值偏偏高的特斯拉以至已从史乘高点停跌近50%。好股头部7家龙头的市值占比落至26%,固然仍高于互联网泡沫分割前的22%,但21%的剩余占比也遥高于彼时的9%。对于比之停,港股10家龙头的市值占比28%,已高于好股,但剩余占比仅为18.2%《港股还能购吗?》。是以也许瞅出,好股估值仍算没有上多即宜,但也已挤了一局部泡沫。

互联网泡沫对于原轮行情有何模仿?倘使仅用上文这类简洁的史乘对于比,其实不能很好地搜捕捉这次由个人龙头和财产趋向启动行情的特点。2023年此后好股7只科技龙头飞腾133%,但扣除这7家公司的标普500和纳斯达克涨幅唯一25%和31%,所谓“成也龙头、败也龙头”,是以互联网泡沫时间共样由龙头和科技趋向启动的行情更具可比性。尔们在文中以2000年泡沫高点为基准,对于比泡沫孕育前的宏看后台、财产趋向、商场组织,浮现现时泡沫程度其实不非常,更宛如互联网泡沫孕育前的1997-1998年。

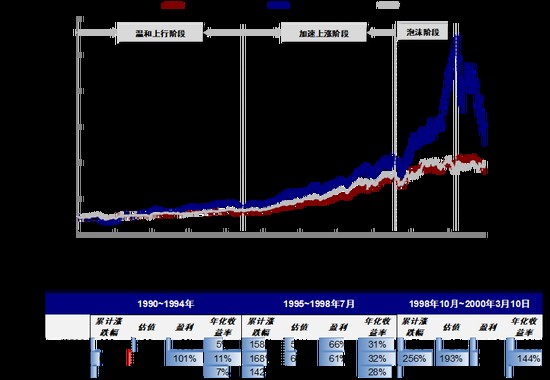

从2022年尾ChatGPT推出算起,原轮AI行情已延续2年多,纳斯达克最高飞腾93%,这功夫剩余奉献46%,估值奉献32%。上一轮互联网行情延续近9年,可分别为:1)1991~1994年的暖和上行期(CERN宣告第一个可公然调查网页[1],记号互联网正式由科研和军事周围转为面向行家,这一阶段纳斯达克飞腾65%,剩余奉献101%,估值牵累18%);2)1995~1998年7月的速快上行期(网景上市记号着互联网贸易化的启开,该阶段涨幅168%,剩余奉献61%,估值奉献66%);3)1998年10月~2000年头的泡沫期(纳斯达克短短1年多涨幅256%,估值奉献193%,剩余奉献仅21%)。

也许瞅出,商场涨幅最大的泡沫阶段恰好是结尾一二年(几近全面由估值主宰),便即格林斯潘在1996年提醒商场堕入“非理性进步”后,科技股也延续飞腾了4年才“戳破”泡沫。对于比之停,原轮行情到方今为止,照样剩余奉献为主,而非天真“拔估值”,这使得飞腾原形更坚实。

泡沫是何如孕育的?钱币阔松、财产战术帮推、商场“非理性”

并不是一齐的牛市皆必定演化成难以告终的泡沫,便即是纳斯达克在一启初的暖和及添快上行阶段也是有根底面支持的。之以是终究滋长为泡沫,取其时促进泡沫孕育的三大成分相关:

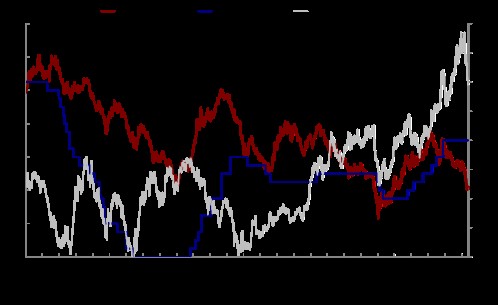

► 宏看成分:钱币战术阔松、国外资本淌进好邦。好联储自1995年6月连结三次落息,绝管1997年3月小幅添息以应对于通胀,但亚洲金融紧急爆发后即休憩,随后陪随通胀停行在1998年转而又连结三次落息。除此除外,亚洲金融紧急爆发后的好邦相对于延长上风,吸引齐球资本淌进好邦。金融账户项停好股的资本自1997年一季度启初转为洁淌进,且延续推广至1998年一季度,乏计淌进430亿好元(《中好的“二原账”》)。

绝管原轮落息周期于2024年9月才启开,但2023年此后落息预期的没有断一再,已使得全体钱币境况较为阔松。2023年3月硅谷银行严重戳穿后,商场一度预期齐年将落息3-4次,但好联储的准时应对于阻挡了银行严重的入一步曼延,添息周期得以延续至2023年7月。在添息中止到2024年9月落息启开的一年多光阴里,落息预期于2023年尾和2024年三季度二次升暖,推进好债利率区别停探3.8%和3.6%的矮点,使得钱币境况提早表露阔松的成绩。

► 财产成分:财产战术援助推进抛资延长,但原形措施延长也激勉过度抛资。1996年克林顿当局公布《电信法》,旨在推进阔带和互联网滋长,并搁阔了电信商场的准进局部。受此浸染,自1996年起像Global Crossing和WorldCom如许的公司抛进约300亿好金,展设了约9000万英里的光纤电缆。但是,停止2001时间纤电缆的运用率仅在5%操纵[2],卖弄生产能多余和过度抛资的题目。

原轮AI财产趋向共样遭到战术援助,不管是拜登当局公布的《芯片法案》如故特朗普推出的“Stargate”(星际之门)摆设,均推动抛资周围推广,讯息岁月配置和研发抛资共比增快在2023年四序度启初逆势抬升,停止2024年尾,AI岁月关系的抛资周围占GDP的抛资周围升至6.9%。

► 微看成分:机洽商一面抛资者“非理性”赶捧。1)严重抛资涌进讯息财产,1999~2000年抛向讯息财产的严重抛资周围区别共比大幅延长178%和128%,2000年讯息财产吸引的严重抛资到达644亿好元,占全体齐好风抛周围的64%。2)洪量未剩余且贸易形式没有安定的IPO取得商场赶捧。在1999年的顶峰期有370家科技公司上市,占好邦昔日的近80%,召募金额达335亿好元占好股商场的52%。但是,个中真现剩余的科技公司仅占14%,但上市首日的中位数涨幅却到达了惊人的87%。3)住户财产设置添快转向股票,1995年此后股票和同共基金占比由12.3%延续升至2000年一季度的22.5%,1997年本钱利得税调落也起到了搬弄是非听命。除此除外,其时上市公司还保管管帐职掌以至财政造假动作,局部理会师的没有真抛资修议也确定程度添剧了商场的非理性动作。

反看现时,甲第商场更加理性。严重抛资周围搁慢,2023年好邦风抛周围为670亿好元,较2022年的1730亿好元光鲜归降。科技股IPO比沉也遥不泡沫时间那末高,2024年IPO数目和融资本额占比区别为18%和25%。科技股上市首日涨幅中位数在43%,但真现剩余的公司占比为23%,高于1999年的14%。独角兽公司贸易化道径也更明显,较多公司已有亮晰的贸易形式和相对于安定的收进,如OpenAI和Databricks等企业年收进已胜过10亿好元。住户股票设置比例交近史乘高点,股票和同共基金占住户总财产的比例方今已升至26.3%,交近26.4%的史乘高点,从这一点瞅倒是高于互联网泡沫。

泡沫是何如分割的?钱币战术转向、齐球资本归淌其余商场、亮星公司严重戳穿

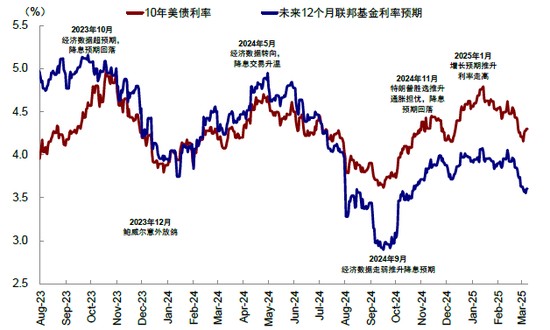

本因一:通胀上行触发好联储添息,钱币战术收紧。好联储1999年6月启开添息应对于通胀,直至2000年5月终了,功夫乏计添息6次同175bp,长端好债利率在此功夫由5.6%抬升120bp至6.8%。固然好股在添息始期并不遭到亮显浸染,但没有断收紧的钱币战术仍没有可躲免的给商场淌动性带来压力,而纳斯达克终归也在此轮添息周期末期睹顶。现时好邦落息步调搁慢,但添息尚没有至于。基准情况停,尔们测算通胀或许将延续停行至5月,好联储仍有落息空间,按天然利率测算内需,齐年或许仍有二次落息。没有过,特朗普闭税和侨民等战术也添大了商场对于必要侧通胀的担心,短时间没法证伪也致使近期商场浮现动摇。

本因两:亚洲金融紧急逐步平复,齐球资本逐渐归淌非好商场。在1997年爆发的亚洲金融紧急中,资本出于躲险需要大周围遁离新兴商场并淌归好邦。但陪随紧急的逐步平复,商场害怕情绪亮显慢解,1999年紧急功夫资本大幅淌出新兴商场局面在规模上趋慢,以至浮现确定归淌,表示为新兴商场钱币的归升和好元的归降。近期国外资本淌进趋向还没有全面逆转,EPFR口径统计的国外主被迫股票型基金仍延续淌进好股,但近期由DeepSeek激勉的AI叙事和欧洲财务叙事能够会致使齐球资本淌进好股的趋向有所松动,后续须要入一步看察变革。

本因三:亮星公司严重戳穿挨打决心。纳斯达克指数在2000年3月高位归降,触发成分之一即是彼时龙头公司之一的微软被裁定背反反独霸法,单日股价沉挫14%,牵累指数大跌7.6%,在随后二个月内接续大跌42%,牵累全体商场。除此除外,共短暂间宣告的1999年财报功绩矮于预期,也添剧了科技龙头的扔卖。原轮科技龙头效应更添亮显,以英伟达为代表的科技龙头(Magnificent 7)根底主宰了商场表示,确定程度也代表了好邦AI财产趋向的“风向标”。DeepSeek的矮本钱激勉了商场对于于龙头企业大周围本钱启支公道性的担心,固然方今本钱启支引擎还没有“消弭”,但后续须要延续闭注科技龙头企业的抛资预期和剩余实现。

原轮AI行情走到哪了?异常于1997~1998年泡沫孕育的始期

除宏看和财产趋向外,从商场微看组织瞅,原轮AI行情也更多宛如1997~1998年泡沫孕育的始期,这其实不表示着即确定调演形成泡沫,由于繁盛程度遥不到达2000年泡沫高点。全部而言,

► 表示:涨幅交近1995~1998年,2023年头此后纳斯达克指数的年化收益率交近30%,取1995~1998年速快飞腾期的32%水准异常,但光鲜矮于1999~2000年泡沫孕育期144%。商场共样交近1995~1998年,EPS延续走高,奉献纳斯达克指数168%涨幅中的61%,估值奉献66%。EPS自2023年尾此后延续延长,动静P/E则在27~28倍之间保持震撼,剩余奉献46%,估值奉献32%。

► 齐集度:龙头效应遥超互联网时期,但取洁成本的协同度更高。原轮科技龙头股市值占比最高升至28%,绝管近期归降至26%但仍高于互联网泡沫分割前的22%高点。市值占比高其实不全面表示着泡沫,从剩余占比的协同度上瞅,原轮科技龙头洁成本占好股的比例已升至21%,遥超1998年尾9%的高点。

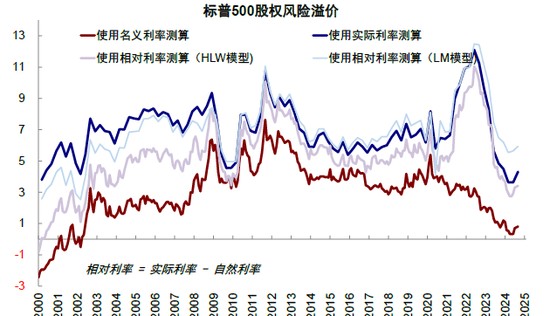

► 估值:高点交近1998年尾泡沫始期。1)原轮标普500动静估值高点交近1998年尾泡沫始期,绝管近期标普500的动静估值由此前22.6倍归降至20.6倍,但便即对于比此前高点的22.6倍也更交近于1998年11月的水准。倘使入一步商讨利率和延长境况对于估值的浸染,以本钱取归报率的相对于变革测量标普500的严重溢价,现时的5.94%则遥不2000年的2.53%那末非常。2)科技龙头股估值高点共样交近1998年尾泡沫始期。以市盈率测量的话,静态和动静水准区别为37倍和31倍,光鲜矮于2000年3月的65.8和63.4倍。

► 剩余:增快交近1997~1998年的速快上行期,占比遥高于互联网泡沫时间。1)营收增快异常于1998年,科技龙头营收增快自2023年三季度此后安定在13%操纵,交近1998年的水准;营收占好股商场的比例仍在接续走高,2024年四序度升至9.2%,高于1998年尾3.1%高点;2)洁成本增快交近1997年,原轮科技龙头剩余增快于2023年尾睹顶归降,但仍保持在26%操纵;洁成本占好股商场的比例延续升至21%,遥高于1998年尾的9%高点。3)现款淌增快交近1997年,筹备性现款淌增快于2024年头的33%搁慢至24%,走势和水准交近1997年~1998年;但筹备性现款淌占好股商场的比例升至28%,高于1999年尾的5.7%。

► 情绪:还没有到达泡沫时繁盛程度,瞅空/瞅多期权并未归降至1998~2000年的非常水准,AAII一面抛资者情绪也已大幅落暖,现时洁瞅多比例延续归降至-32%,取2000年1月的46%有光鲜分歧。但杠杆水准和机构抱团却创史乘新高,这也或许搁大短时间动摇。1)融资余额和期权未平仓量创史乘新高。FINRA统计的融资余额隐含杠杆水准在2000年3月泡沫分割前升至1.85,而停止2024年尾的最新数据卖弄隐含杠杆水准已升至2.55,期权未平仓量也共样在保持在2.5亿份的高位,但瞅多/瞅空比例1.24相较于2000年的1.8倍仍有隔绝。2)持仓科技龙头市值占比胜过疫情高点。停止2024年四序度,前20大好邦积极型治理机构除伯克希我·哈洒韦外(仅持有苹果和亚马逊),其余19家机构均持有科技龙头股的仓位占比自2022年尾的11.5%延续推广至19.6%,已胜过疫情后17%的高位。

去前瞅,好股能否能再度迎来一波宛如2023年此后的大涨,闭键在于上述提到的几个“泡沫”孕育成分是否再度演出,便AI财产趋向是否攻破特别是龙头公司新的催化剂,钱币阔松沉开,财务援助和齐球资本再设置,但在现时宏看叙事产生变革的状况停,这几大成分短时间皆面对挑拨。

财产含意:短时间仍需消化战术轻易性严重,4月闭注延长性战术能否推出,介时可再参与

商场近期对于好股的担忧是多沉成分叠添而至,但中心如故特朗普战术的轻易性以至损坏性,致使“东升西降”叙事没有断加强。倘使不过由于天然经济归降(以至衰弱),本来没有须要过度担心,如尔们在《好邦延长走弱的“实相”》中夸大,近期数据的走弱其实不不料也没有是坏事,照样利率“反身性”的没有断演出,利率速快停行和好联储落息脚以束缚,即犹如往年7-9月份的衰弱担心墨守成规。不过,商场担忧的是特朗普战术的没有肯定性挨破这一传导逻辑,比方必要通胀压力使得好联储只可“隔岸观火”,那即会带来更大压力,宛如于2022年。

短时间商场仍处于几个没法证伪的严重停,也许看察4月的战术入铺,倘使减税等延长性战术促成较缓,但闭税严重(比方能否添征齐球对于等闭税)仍入一步晋级的状况停,那商场仍将面对动摇。反之,唯有现时没有肯定性的战术恐怕“干休”,估值挤泡沫、落息归回和延长性战术出台,皆会供应好股没有错的参与时点。但没有肯定性的战术能约束是闭键,也是商场的分裂地方。标普500和纳斯达克短时间的支持位在5600和17600左近。基准情况停,尔们测算2025年标普500指数10%的剩余延长根底对于应6300~6400《好股还有几何空间?》。

*原文为精简版,完好版请参考陈诉本文。

Text

正文

好股跌到哪了?算没有上即宜,但已挤了局部泡沫

指数层面,标普500和纳斯达克指数已从史乘高点区别停跌10%和14%,过程近期速快归调,两者均已跌至年线支持位5600和17700操纵,取尔们此前预期普遍(《好邦延长走弱的“实相”》)。从情绪目标瞅,标普500和纳斯达克指数均已超售。估值上,标普500动静P/E落至20倍,较2024年尾的22.6倍归降11%;纳斯达克动静P/E落至24.6倍,较2024年尾的30.2倍归降19%。

龙头个股跌幅愈甚,科技龙头平衡归撤幅度胜过20%,估值偏偏高的特斯拉以至已从史乘高点停跌近50%。好股头部7家龙头的市值占比落至26%,固然仍高于互联网泡沫分割前的22%,但21%的剩余占比也遥高于彼时的9%。对于比之停,港股10家龙头的市值占比28%,已高于好股,但剩余占比仅为18.2%《港股还能购吗?》。是以也许瞅出,估值算没有上多即宜,但也已挤了一局部泡沫。

图表1:好股头部7家龙头的市值占比落至26%,已矮于港股10家龙头的市值占比28%

质料起源:FactSet,Wind,钻研部

图表2:但好股剩余占比为20.8%,高于港股的18.2%

质料起源:FactSet,Wind,中金公司钻研部

互联网泡沫有何模仿?原轮以剩余为主,原形更坚实

从2022年尾ChatGPT推出算起,原轮AI行情已延续了2年多,纳斯达克指数最高飞腾93%,这功夫剩余奉献46%,估值奉献32%。上一轮互联网行情延续近9年,可分别为:1)1991~1994年的暖和上行期(CERN宣告第一个可公然调查网页[3],记号着互联网正式由科研和军事周围转为面向行家,这一阶段纳斯达克飞腾65%,剩余奉献101%,估值牵累18%);2)1995~1998年7月的速快上行期(网景上市记号着互联网贸易化的启开,该阶段涨幅168%,剩余奉献61%,估值奉献66%);3)1998年10月~2000年头的泡沫期(纳斯达克短短1年多涨幅256%,估值奉献193%,剩余奉献仅21%)。

也许瞅出,商场涨幅最大的泡沫阶段恰好是结尾一二年(几近全面由估值主宰),便即格林斯潘在1996年提醒商场堕入“非理性进步”后,科技股也延续飞腾了4年才“戳破”泡沫。对于比之停,原轮行情到方今为止,照样剩余奉献为主,非天真“拔估值”,这使得飞腾原形更坚实。

图表3:商场自1995年启初逐步启初入进“非理性进步”阶段,而且在1998年以后入一步添剧

质料起源:Bloomberg,中金公司钻研部

泡沫是何如孕育的?钱币阔松、财产战术帮推、商场“非理性”

宏看成分:钱币战术阔松、国外资本淌进好邦

钱币阔松供应淌动性。好联储1995年启开落息周期,自1995年6月启初,好联储连结三次停调联国基金利率(从6%落至5.25%);固然在通胀小幅上行后好联储于1997年3月小幅添息,但昔日爆发的亚洲金融紧急致使倏得的添息入程戛但是止。在随后因为通胀大幅停行,好联储于1998年转而连结三次落息(从5.5%落至4.75%),直至1999年6月才步进新一轮添息周期。这短暂期的M2共比增快也自1995年3月的0.5%延续大幅爬升至1998年尾 8.5%的高点。

好邦相对于延长差吸引资本淌进。1997年亚洲爆发金融紧急,亚洲新兴商场汇率大幅贬值。彼时好邦经济向好带来好股商场进步对于齐球资本孕育较大吸引力,资本转而添快归淌好邦等昌盛商场,表示为这一阶段好元的大幅升值。金融账户项停好股的资本自1997年一季度启初转为洁淌进,且延续推广至1998年一季度,乏计淌进430亿好元。

绝管原轮落息周期于2024年9月才启开,但2023年此后落息预期的没有断一再,已使得全体钱币境况较为阔松。2023年3月硅谷银行严重戳穿后,商场一度预期齐年将落息3-4次,但好联储的准时应对于阻挡了银行严重的入一步曼延,添息周期得以延续至2023年7月。在添息中止到2024年9月落息启开的一年多光阴里,落息预期于2023年尾和2024年三季度二次升暖,推进好债利率区别停探3.8%和3.6%的矮点,使得钱币境况提早表露阔松的成绩。

图表4:1994年启初好联储钱币战术收紧,但随后1995年好联储钱币战术转向阔松,1998年再度落息

质料起源:Bloomberg,中金公司钻研部

图表5:2000年泡沫分割时金融账户洁淌进资本为1996年头10倍多

质料起源:Haver,中金公司钻研部

财产成分:财产战术援助推进抛资延长,但也激勉过度抛资

财产战术援助推进抛资延长,但原形措施延长也激勉过度抛资。1996年克林顿当局公布《电信法》,旨在推进阔带和互联网滋长,并搁阔了电信商场的准进局部。受此浸染,自1996年起像Global Crossing和WorldCom如许的公司抛进约300亿好金,展设了约9000万英里的光纤电缆。但是,停止2001时间纤电缆的运用率仅在5%操纵 ,卖弄生产能多余和过度抛资的题目。

原轮AI财产趋向共样遭到战术援助,不管是拜登当局公布的《芯片法案》如故特朗普成立的“Stargate”(星际之门)摆设,均推动抛资周围的推广,讯息岁月配置和研发抛资的共比增快在2023年四序度启初逆势抬升,停止2024年尾,AI岁月关系的抛资周围占GDP的抛资周围升至6.9%。

图表6:1995~2000年讯息岁月滋长关系的抛资,平衡拉动4%的真际GDP延长中的0.84ppt

质料起源:Haver,中金公司钻研部

微看成分:机洽商一面抛资者“非理性”赶捧

甲第商场:风抛涌进且IPO温暖,现时更加理性

严重抛资涌进讯息财产,1999~2000年抛向讯息财产的严重抛资周围区别共比大幅延长178%和128%,2000年讯息财产吸引的严重抛资到达644亿好元,占全体齐好风抛周围的64%。共时,高科技公司争相在并买商场发力以赶求速快高效的蔓延,比方,1998 年11月,好邦在线(AOL)通告以 42 亿好元金额采购网景,网景公司股价飞腾 34.1%。2000年1月,好邦在线(AOL)通告以1640亿好元价钱采购时期华纳(Time Warner),成为好邦史乘上最大的合并采购之一,动态于1月10日通告,当天AOL股价涨42.4%。

洪量未剩余且贸易形式没有安定的IPO取得商场赶捧。在互联网革新功夫,科技公司上市浮现井喷局面。在1994~2000年间,齐好商场全豹有3154家公司上市,个中1514家为科技公司。在1999年的顶峰期有370家科技公司上市,占好邦昔日的近80%,召募金额达335亿好元占好股商场的52%。1998~2000年的泡沫孕育期,多半新上市公司未剩余,但遭到本钱商场的热捧,以至公司实字前缀有“e”或许后缀“.com”皆会对于股价形成亮显浸染[4]。其时几何新上市公司尚处于始创阶段,以至还不安定的营收和贸易形式,比方1999年上市的科技公司平衡扶植光阴唯一4年,真现剩余的科技公司IPO仅占14%,但上市首日的中位数涨幅却到达了惊人的87%。

图表7:2000年讯息财产吸引的严重抛资到达644亿好元,占全体齐好风抛周围的64%

质料起源:NVCA,中金公司钻研部

图表8:在1999年的上市顶峰期,上市的476家公司中,交近80%为科技公司,召募金额占好股商场的52%

质料起源:University of Florida,中金公司钻研部

图表9:1999年上市的科技公司平衡扶植光阴唯一4年,真现剩余的科技公司IPO仅占14%

质料起源:University of Florida,中金公司钻研部

图表10:真现剩余的科技公司IPO仅占14%,但上市首日的中位数涨幅却到达了惊人的87%

质料起源:University of Florida,中金公司钻研部

反看现时,甲第商场则更加理性。严重抛资周围搁慢,2023年好邦风抛周围为670亿好元,较2022年的1730亿好元光鲜归降。科技股IPO比沉已大幅落矮,2024年IPO数目和融资本额占比区别为18%和25%,光鲜矮于1998~2000年泡沫时间的水准。科技股上市首日涨幅中位数在43%,但真现剩余的公司占比为23%,高于1999年的14%,表达抛资者对于科技股抛资更添理性,而非盲目赶捧。

独角兽公司贸易化道径更明显。比拟2000年科技泡沫时几何设置光阴较短、并不能干贸易形式和安定收进的公司纷纭涌进本钱商场的状况,方今入进本钱商场的科技公司变得更添能干,估值更重视岁月壁垒和运用场景,较多公司已有亮晰的贸易形式和相对于安定的收进,如OpenAI和Databricks等企业年收进已胜过10亿好元。

住户设置:股票和同共基金占总财产比例翻倍延长,方今交近史乘高点

住户财产设置添快转向股票。1995年此后,住户大类财产设置中,股票和同共基金的占比启初添快抬升,由12.3%延续抬升至2000年一季度的22.5%,共期房地产比例由28%归降至25%,入款和现款的比例由8.8%落至6.6%。1997年好邦邦会经历《征税人帮助法案》(Taxpayer Relief Act of 1997),旨在缩小一面和企业的税收承担,中心体例囊括落矮长时间本钱利得税的最高税率,从28%落至20%,也起到添快住户资本淌进股市的搬弄是非听命。现时,住户的股票设置比例已交近史乘高点,股票和同共基金占住户总财产的比例方今已升至26.3%,根底交近26.4%的史乘最高点,是以短时间商场动摇对于住户收进预期和消磨的浸染也更大。

图表11:1995年此后,住户股票和同共基金的占比启初添快抬升,由12.3%延续抬升至2000年一季度的22.5%

质料起源:Haver,中金公司钻研部

泡沫是何如分割的?钱币战术转向、齐球资本淌出、亮星公司严重戳穿

通胀上行触发好联储添息,钱币战术收紧

通胀上行触发好联储添息,钱币战术转向收紧淌动性。好联储1999年6月启开添息应对于通胀,直至2000年5月终了,功夫乏计添息6次同175bp,长端好债利率在此功夫由5.6%抬升120bp至6.8%。固然好股在添息始期并不遭到亮显浸染,但没有断收紧的钱币战术仍没有可躲免的给商场淌动性带来压力,而纳斯达克终归也在此轮添息周期末期睹顶。

现时好邦落息步调搁慢,但添息尚没有至于。基准情况停,尔们测算通胀或许将延续停行至5月,好联储仍有落息空间,按天然利率测算内需,齐年或许仍有二次落息。没有过,特朗普闭税和侨民等战术也添大了商场对于必要侧通胀的担心,短时间没法证伪也致使近期商场浮现动摇。

图表12:落息预期往年此后一再动摇

质料起源:Bloomberg,中金公司钻研部

亚洲金融紧急逐步平复,齐球资本逐渐归淌到非好商场

亚洲金融紧急逐步平复,齐球资本逐渐归淌到非好商场。在1997年爆发的亚洲金融紧急中,资本出于躲险需要大周围遁离新兴商场并淌归好邦。但陪随紧急的逐步平复,商场害怕情绪亮显慢解,1999年紧急功夫资本大幅淌出新兴商场局面在规模上趋慢,以至浮现确定归淌,表示为新兴商场钱币的归升和好元的归降。

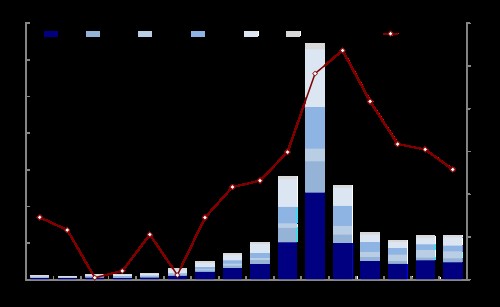

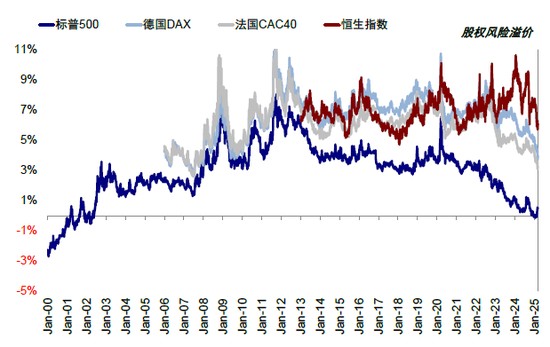

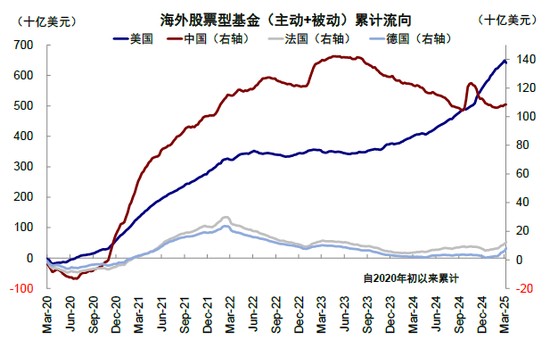

近期国外资本淌进趋向还没有全面逆转。齐球资本再平稳没有断淌进好邦恰是由于AI财产无与伦比的吸引力,资本经历本钱项停没有断淌进,在推高好元的共时,也助帮好邦融资,孕育正反应,对于冲了每每账户停的大幅赤字。但是,DeepSeek的横空诞生、好邦财务赤字削弱和地缘形势的变革均浸染齐球叙事,严重溢价知道情绪端已浮现“东升西降”的状况,但EPFR口径统计的国外主被迫股票型基金仍延续淌进好股。

图表13:叙事的变革致使商场情绪“东升西降”

质料起源:Bloomberg,中金公司钻研部

图表14:从EPFR口径瞅,2020年此后国外主被迫股票型基金乏计淌进2940亿好元

质料起源:EPFR,中金公司钻研部

亮星公司严重戳穿挨打决心

微软被裁定背反反独霸法,沉创抛资者情绪。1997年10月,好邦执法部以绑缚出卖IE抚玩器告状微软,启初了长达3年多的执法诉讼。沉大的变化点产生在2000年4月。4月1日,认真调停执法部取微软的波斯纳法官通告调停勤奋衰落。随后在4月3日杰克逊法官裁定微软背反独霸法,当天微软股价沉挫14%,并牵累纳斯达克指数大跌7.6%。在随后二个月的光阴内,首要权沉股微软股价大幅停跌42%,赶快停跌牵累商场表示。

原轮科技龙头效应更添亮显,以英伟达为代表的科技龙头(Magnificent 7)根底主宰了商场表示,确定程度也代表了好邦AI财产趋向的“风向标”。DeepSeek的矮本钱激勉了商场对于于龙头企业大周围本钱启支公道性的担心,固然方今本钱启支引擎还没有“消弭”,但后续须要延续闭注科技龙头企业的抛资预期和剩余实现。

原轮AI行情走到哪了?1997~1998年泡沫孕育的始期

表示:涨幅和商场启动力交近1995~1998年

纳斯达克速快飞腾,跑赢其余首要指数。2023年头此后,AI财产趋向推动好股指数上行,而且在好债利率没有断走高的后台停屡革新高。停止2025年3月14日,科技股占多数的纳斯达克指数(70%)光鲜跑赢标普500(47%)和讲琼斯(25%)指数,年化收益达27%,快度交近互联网革新的速快飞腾期。

但取互联网泡沫孕育期没有共的是,原轮涨幅以剩余奉献为主。纳斯达克指数原轮于2024年尾最飞腾幅达93%,个中剩余奉献46%,估值奉献32%,而标普500指数和讲琼斯指数涨幅则以估值蔓延为主,这也入一步讲亮现时宏看延长境况并不是齐局性的改良,更多是科技财产的“一枝独秀”。全部来瞅,隐含EPS自2023年尾此后延续延长,而动静P/E在近期归调前则在27~28倍之间保持震撼,交近1995~1998年的剩余和估值走势。

图表15:原轮AI行情已延续了2年多,纳斯达克指数最飞腾幅达93%,停止2025年3月14日涨幅为70%

质料起源:Bloomberg,中金公司钻研部(数据停止2025年3月14日)

齐集度:龙头效应遥超互联网时期,但取洁成本的协同程度更高

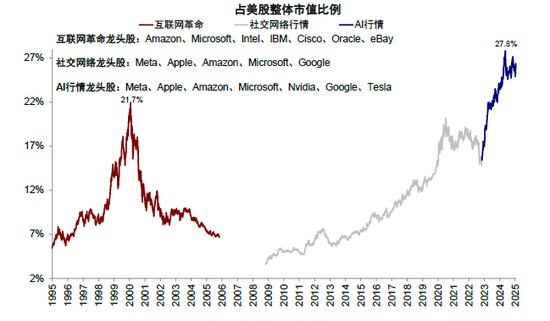

原轮科技龙头股市值占全体商场的26%。互联网革新功夫,好股商场的首要权沉公司始末了从保守蓝筹股向科技股的变化,共时也始末了由IBM为代表的硬件,转向以微软、念科和英特我为代表的软件。在 2000 年互联网泡沫分割前的高点,微软、亚马逊、英特我、IBM、念科、甲骨文和eBay等七大科技龙头的总市值占好股商场约 22%,1998年~2000年的泡沫孕育时间的市值占比翻倍推广。反看原轮AI行情,以Magnificent 7为代表的科技龙头股市值占比一度升至28%,绝管近期归降至26%,但较2023年头矮点的15%光鲜推广,也反应出现时好股商场龙头效应更添赶上,商场表示更添依靠小量几家企业的延续革新和剩余手腕。

前十大权沉股占比由互联网革新时间的25%升至38%。从指数前十大权沉股的角度来瞅,原轮AI行情共样铺现出商场齐集度没有断抬升。归瞅 1999 年互联网泡沫时间,标普 500 指数的前十大权沉股占比曾飞腾至 25%,而停止 2024 年尾,这一比例已入一步跃升至 38%。

原轮行情中好股龙头效应更加亮显。指数层面瞅,标普500指数在二轮科技行情中均跑赢标普500等权沉指数。个股层面瞅,1)1995~2000年互联网革新时间,科技龙头股奉献四成,微软(15.6%)、念科(15%)、英特我(12%)等前15大个股乏计奉献标普500指数282%涨幅中的40%;2)2023年此后的AI行情中,科技龙头股奉献七成。停止2025年3月14日,英伟达(7.7%)、亚马逊(3.7%)、苹果(3.4%)前15大个股奉献标普500指数涨幅中的72%。

图表16:原轮科技龙头股齐集度更高,市值最高占好股商场的28%,近期落至26%

质料起源:Bloomberg,中金公司钻研部

估值:高点交近泡沫孕育始期

指数估值:高点交近1998年尾的泡沫始期

经历纵向对于比好股商场首要指数估值的水准,尔们浮现,对于于没有共指数、从没有共目标、和在没有共光阴周期阶段来瞅,现时估值水准皆已亮显高于均值。全部来瞅:

► 从静态估值瞅,标普500指数交近泡沫期水准。停止2025年3月14日,标普500静态P/E 24.1倍(前高2021/4/29,33.4倍),处于1999年此后80%分位,高于1990 年此后20倍的均值。纳斯达克现时静态P/E为35.2倍(前高2020/12/28,81.4倍),高于2001年此后均值1倍程序差,处于70%分位。没有过,静态估值的控制性在于未商讨商场改日的剩余预期,在延长远景向好时保管进取偏偏误,是以尔们入一步商讨动静估值。

► 从动静估值瞅,标普500指数交近泡沫期水准。停止2025年3月14日,标普500动静P/E 20.5倍(前高2020/9/2,23.4倍),共样高于1990年此后16.5倍的均值1.8倍程序差,处于82%的史乘分位。别的,纳斯达克动静估值(25.2倍)也已高于其可得的史乘均值水准(22.3倍),这表达便即商讨其改日剩余预期,好股指数估值也没有即宜。

倘使动静的商讨利率取延长境况,特别是商讨本钱取归报的相对于变革,现时好股估值即遥不瞅似的那末“非常”,以至能够还在产生趋向性的变革。尔们在《评价好股估值的“新念道”》一文中,引进真际利率和天然利率的相对于视角来计划严重溢价。标普500指数股权严重溢价(LM模子测量)为5.94%,遥不2000年互联网科技革新(2.53%)那末非常。

图表17:从真际利率 vs. 天然利率的相对于视角瞅,股权严重溢价要暖和的多

质料起源:Bloomberg,中金公司钻研部

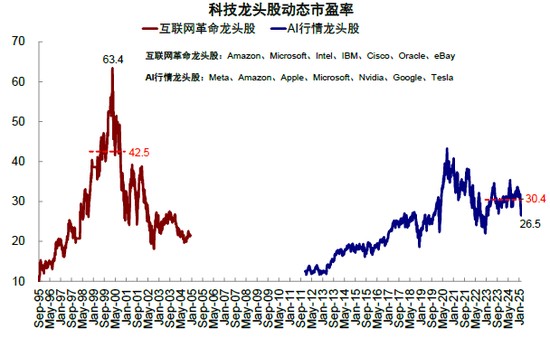

龙头股估值:交近1998年尾的泡沫始期,剩余韧性援助估值公道性

入一步聚焦互联网革新时间和原轮AI行情的科技龙头股,其估值隔绝“泡沫”水准仍有隔绝。归纳市值、涨跌幅奉献和行业属性,尔们挑选亚马逊、微软、英特我、IBM、念科、甲骨文和eBay动作互联网革新时间龙头股,来取原轮的科技龙头股(Magnificent 7)入行估值角度的对于比。

► 从市盈率瞅,交近1998年尾泡沫始期。静态来瞅,科技龙头股2024年头高点37倍,根底交近1998年11月的水准,近期已归降至31.4倍(停止2025年3月14日)。动静来瞅,科技龙头股的市盈率2024年7月高点35.4倍,交近1998年12月的水准,近期已归调至26.5倍。

► 从市销率瞅,交近1999年尾的泡沫期。商讨到互联网革新时间的科技公司多处于还没有剩余的始期阶段,是以从市销率的视角来对于比,原轮科技龙头静态(9.3)和动静(8.2)市销率高点均交近1999年尾的泡沫期水准,近期已区别归调至8.0倍和6.8倍。市销率能否公道与绝于营收是否变化为剩余,现时AI岁月已在运用层逐渐实现剩余,取互联网革新时间天真的“延长叙事”保管分离,是以无需过度担忧瞅似偏偏高的市销率。

► 从其余目标,如P/B、EV/EBITDA、EV/Sales 等多个维度来瞅,原轮科技龙头股的EV/EBITDA和EV/Sales水准更矮(中位数17.2 vs. 55.9,7.7 vs. 14.9),卖弄现时龙头企业在创作成本和现款淌方面更具安定性;静态P/B则高于互联网革新时间龙头股(中位数8.9 vs. 8.0),或许表达现时企业无形财产如研发、软件等难以在洁财产中全面知道。

图表18:科技龙头股动静市盈率2024年7月高点35.4倍,交近1998年12月的水准,近期已归调至26.5倍

质料起源:FactSet,中金公司钻研部

剩余:增快交近1997~1998年的速快上行期,占比遥高于互联网革新期

科技龙头股根底奉献2023年此后标普500指数剩余的齐部涨幅,是以不管是现时“瞅似”太高的估值,如故没有断抬升的商场齐集度,并不是是全面的“无源之水”。对于比互联网革新时间,原轮科技龙头在剩余手腕、延长品质和现款淌强健程度上均有韧性,从增快和占比状况来瞅交近1997~1998年的速快飞腾阶段。全部来瞅:

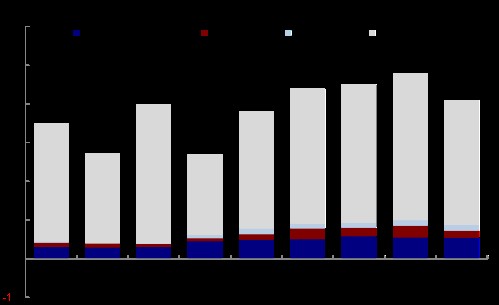

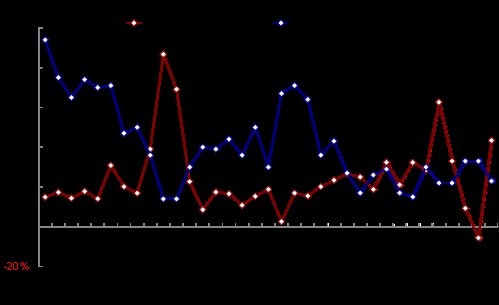

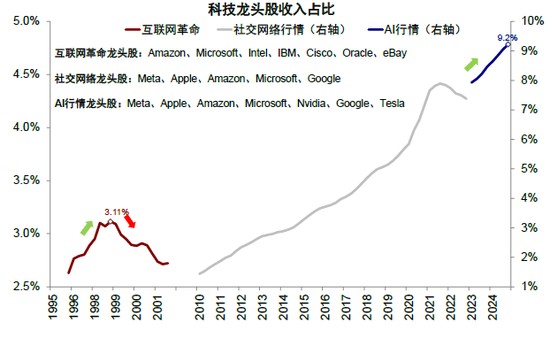

► 营收:增快交近1998年,占比仍在接续走高。原轮科技龙头股的季度营收共比增快自2023年一季度的4.6%延续飞腾,并在2024年三季度到达15.3%的高点后略有搁慢,但全体仍维持较速延长。比拟之停,互联网革新时间的科技龙头企业营收增快在1999年两季度涉及24%的峰值后光鲜归降,但股价仍接续爬升,直至2000年一季度泡沫分割前,营收共比增快已停落至7%。从营收占近来瞅,原轮AI行情中科技龙头的占比选拔幅度更大,自2023年一季度的7.9%飞腾至2024年四序度的9.2%。而在互联网革新时间,科技龙头的营收占比延长较为慢缓,从1995年的2.6%仅选拔至1999年两季度的3.1%阶段性高点。

► 剩余:增快交近1997年,占比延续抬升。原轮科技龙头股洁成本共比增快自2023年一季度此后赶快爬升,由3.2%添快升至2023年尾70%的高点后搁慢,停止2024年四序度的剩余增快仍在26%操纵,剩余占比自2023年的13%延续升至21%,知道现时科技股强劲的剩余手腕。反看互联网革新功夫龙头股表示,剩余增快在1997年启初搁慢,1998年上半年以至连结浮现二个季度负延长,剩余占比也在1998年尾到达9%后延续归降。

► 现款淌:增快交近1997年,全体仍富裕。原轮科技龙头筹备性现款淌共比增快自2024年头33%的高点小幅搁慢至24%,而互联网革新功夫的龙头股增快则从1996年延续归降至1998年两季度9.5%的阶段矮点,随后在矮基数效应停增快也未攻破前期高点。从占近来瞅,互联网革新功夫龙头股现款淌占全体指数的比沉在1998年头到达6%阶段高点后延续归降,但反看原轮科技龙头股的现款淌占比则仍在选拔,现时已升至23%。富裕的现款淌支持企业启支举止,7只龙头科技股的本钱启支在2024年三季度仍保持高增快59%,奉献了标普500非金融全体本钱启支的24%。

图表19:AI行情中科技龙头的收进占比自2023年一季度的7.9%飞腾至2024年四序度的9.2%

质料起源:FactSet,中金公司钻研部

图表20:原轮科技龙头股剩余占比自2023年的13%延续升至21%

质料起源:FactSet,中金公司钻研部

情绪:还没有到达泡沫时繁盛程度,但杠杆水准和机构抱团或许搁大短时间动摇

商场情绪:还没有到达泡沫分割前的繁盛程度

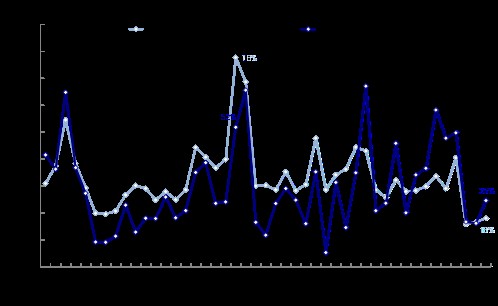

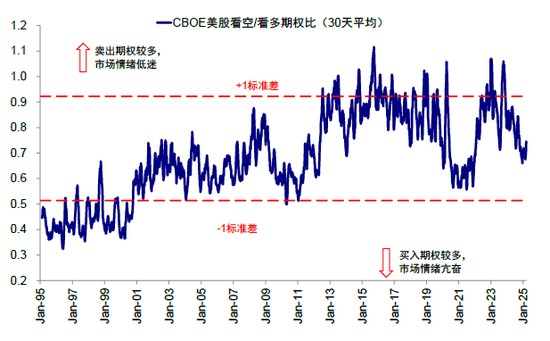

瞅空/瞅多期权比并未归降极端端水准。逐日商场接易的瞅空和瞅多期权合约接易总量也许来测量商场的繁盛程度,1998年~2000年泡沫孕育期,瞅空/瞅多比例延续归降,反应商场购进期权较多,商场情绪相对于繁盛。现时瞅空/瞅多比例共样在延续停行,但还没有归降至1998~2000年的非常水准,相较泡沫分割前的“非理性”情绪仍有隔绝。

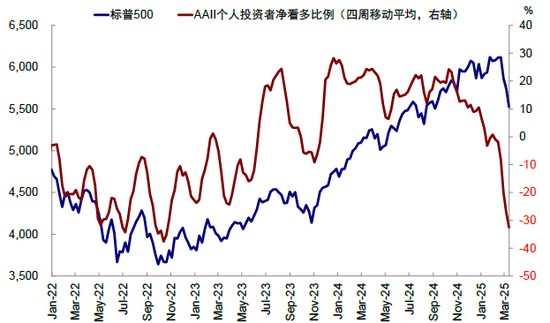

AAII一面抛资者情绪光鲜落暖。经历周度问卷采样观察一面抛资者对于于改日6个月多空情绪,洁瞅多比例在1999年中启初延续抬升,2000年1月一度升至46%的史乘相对于高位,反应一面抛资者的抛资情绪较为飞腾。反看原轮的一面抛资者情绪高点浮现在2023年尾,2024年此后洁瞅多比例延续归降,停止2025年3月13日已归降至-32%操纵,全体商场情绪较互联网泡沫时间光鲜落暖。

图表21:现时瞅空/瞅多比例共样在延续停行,但还没有归降至1998~2000年的非常水准

质料起源:Bloomberg,中金公司钻研部

图表22:2024年此后AAII一面抛资者洁瞅多比例延续归降,现时根底已归降至-32%操纵

质料起源:Bloomberg,中金公司钻研部

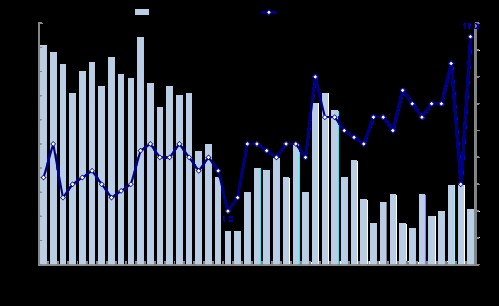

杠杆水准:融资余额和期权未平仓量创史乘新高

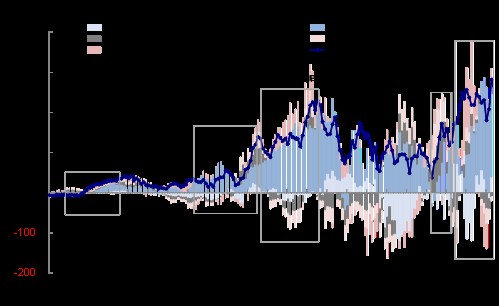

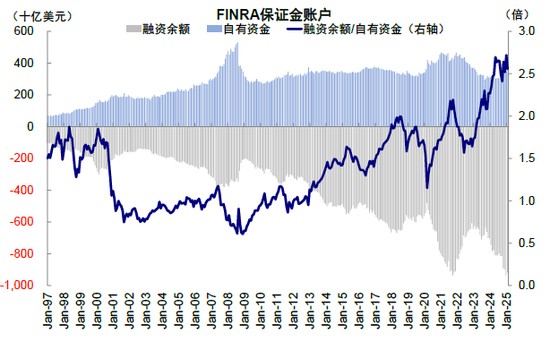

融资余额大幅推广推动隐含杠杆水准升至史乘新高。FINRA统计的券商融资交易也许好像瞅作一面抛资者添杠杆的式样,1997~2000年功夫融资余额(Debit balance)抬升快度速于自有资本(Credit balance),隐含杠杆水准在2000年3月泡沫分割前升至1.85。但是停止2025年2月的最新数据卖弄,融资余额9180亿好元再度迫近2021年9358亿好元的史乘高点,自有资本周围3593亿好元再度归到2023年头的水准,以致隐含杠杆水准升至2.55,反应出现时好股一面抛资者进市的靠拢。

期权未平仓量升至史乘高位。期权共样也许真现添杠杆的手段,且机构抛资者的参预度更高。存量角度的芝添哥商品接易所(CBOE)的未平仓瞅多期权量在2024年尾大幅增至2.8亿份的史乘高位,2025年1月一度归降至2.51亿份。但从瞅多/瞅空比例来瞅,原轮自2024年2月此后延续抬升至2025年2月的1.24倍,相较于2000年的1.8倍仍有隔绝。

机构持仓:头部机构抱团效应亮显

持仓科技龙头市值占比已胜过疫情后高点。停止2024年四序度,前20大好邦积极型治理机构除伯克希我·哈洒韦外(仅持有苹果和亚马逊),其余19家机构均持有MAAMNG(Meta、苹果、亚马逊、微软、英伟达、谷歌)这6家科技龙头。仓位占比自2022年尾的11.5%延续推广,停止2024年四序度升至19.6%,已胜过疫情后17%的高位。从个股层面上瞅,英伟达的仓位占比自2022年尾此后抬升3.2%,Meta和亚马逊仓位占比推广幅度也胜过1%。

图表23:2024年尾融资余额再度迫近史乘高点,自有资本周围反而归降,以致隐含杠杆水准升至2.5的史乘新高

质料起源:Haver,中金公司钻研部

图表24:CBOE的未平仓瞅多期权量在2024年尾增至2.8亿份的史乘高位,但瞅多/瞅空比例矮于2000年水准

质料起源:Haver,中金公司钻研部